企業賣房地報稅 留意兩時點

| 2017/05/03

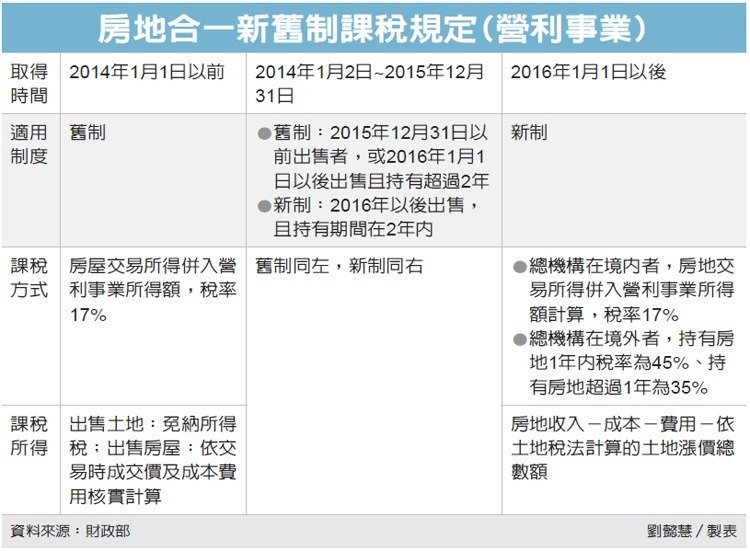

房地合一新制在去年上路,營利事業交易房屋、房屋及其坐落基地或依法得核發建造執照的土地,應依交易時點與持有期間來判斷適用新、舊制,以課徵所得稅。

財政部北區國稅局表示,若在2014年1月1日以前所交易的房地,就適用舊制。舊制的課稅方式,就是將房屋交易所得併入營利事業所得額課稅,且為境內營利事業或境外營利事業但有固定營業場所或代理人,其稅率就是17%;沒有固定營業場所就是按所得額20%扣繳率申報納稅。

新制房地合一的課稅範疇,是在2016年1月1日以後所交易的房地,或是在2014年1月2日以後取得,且持有期間在兩年以內,取得日、交易日的認定時點,是以房屋、土地「完成所有權移轉登記日」為準。

在新制下,該局說明,房屋、土地均應按實價計算交易所得,減除課徵土地增值稅的稅基(即土地漲價總數額),以其餘額課徵所得稅;至於已繳納的土增稅,則不得再列為營利事業成本費用或損失及扣抵所得稅。

對於新制課稅稅率,安永聯合會計師事務所會計師楊建華表示,若營利事業總機構在中華民國境內,就以17%的稅率計算;若總機構在中華民國境外,持有期間為一年以內者稅率45%、超過一年為稅率35%,在境內有固定營業場所者,為分開計算稅額、合併報繳,若無就是代理申報納稅。

營利事業依新制計算房地交易時,當年度交易二筆以上的房地者,應逐筆計算。如房地交易所得額為正數,就以減掉土地漲價總數額的餘額計算課稅所得;但若減除土地漲價總數額後,餘額是負數者,就以「零」計入營利事業所得額。而若房地交易所得為損失者,可自營利事業所得額中減除,但不得減除土地漲價總數額。該局舉例,甲公司在2016年1月2日取得甲、乙、丙三筆房地,同年6月30日全數出售,房地交易所得額分別為1,600萬元、30萬元及-20萬元,若土地漲價總數額皆為50萬元,計算三筆房地應計入營利事業所得額就分別為1,550萬元、0元、-20萬元,合計為1,530萬元。

財政部北區國稅局表示,若在2014年1月1日以前所交易的房地,就適用舊制。舊制的課稅方式,就是將房屋交易所得併入營利事業所得額課稅,且為境內營利事業或境外營利事業但有固定營業場所或代理人,其稅率就是17%;沒有固定營業場所就是按所得額20%扣繳率申報納稅。

新制房地合一的課稅範疇,是在2016年1月1日以後所交易的房地,或是在2014年1月2日以後取得,且持有期間在兩年以內,取得日、交易日的認定時點,是以房屋、土地「完成所有權移轉登記日」為準。

在新制下,該局說明,房屋、土地均應按實價計算交易所得,減除課徵土地增值稅的稅基(即土地漲價總數額),以其餘額課徵所得稅;至於已繳納的土增稅,則不得再列為營利事業成本費用或損失及扣抵所得稅。

對於新制課稅稅率,安永聯合會計師事務所會計師楊建華表示,若營利事業總機構在中華民國境內,就以17%的稅率計算;若總機構在中華民國境外,持有期間為一年以內者稅率45%、超過一年為稅率35%,在境內有固定營業場所者,為分開計算稅額、合併報繳,若無就是代理申報納稅。

營利事業依新制計算房地交易時,當年度交易二筆以上的房地者,應逐筆計算。如房地交易所得額為正數,就以減掉土地漲價總數額的餘額計算課稅所得;但若減除土地漲價總數額後,餘額是負數者,就以「零」計入營利事業所得額。而若房地交易所得為損失者,可自營利事業所得額中減除,但不得減除土地漲價總數額。該局舉例,甲公司在2016年1月2日取得甲、乙、丙三筆房地,同年6月30日全數出售,房地交易所得額分別為1,600萬元、30萬元及-20萬元,若土地漲價總數額皆為50萬元,計算三筆房地應計入營利事業所得額就分別為1,550萬元、0元、-20萬元,合計為1,530萬元。

地址:110台北市信義區信義路五段100號3樓

電話:02-2755-7666 #42898

E-mail:XINYIKF@sinyi.com.tw

聯絡時間:週一至週五 08:30~12:00;13:30~18:00

Copyright 信義開發股份有限公司 All Right Reserved.