房屋稅2.0修法草案出爐 財部亮出四武器揮向囤房族

| 2023/08/18

經濟日報 記者翁至威

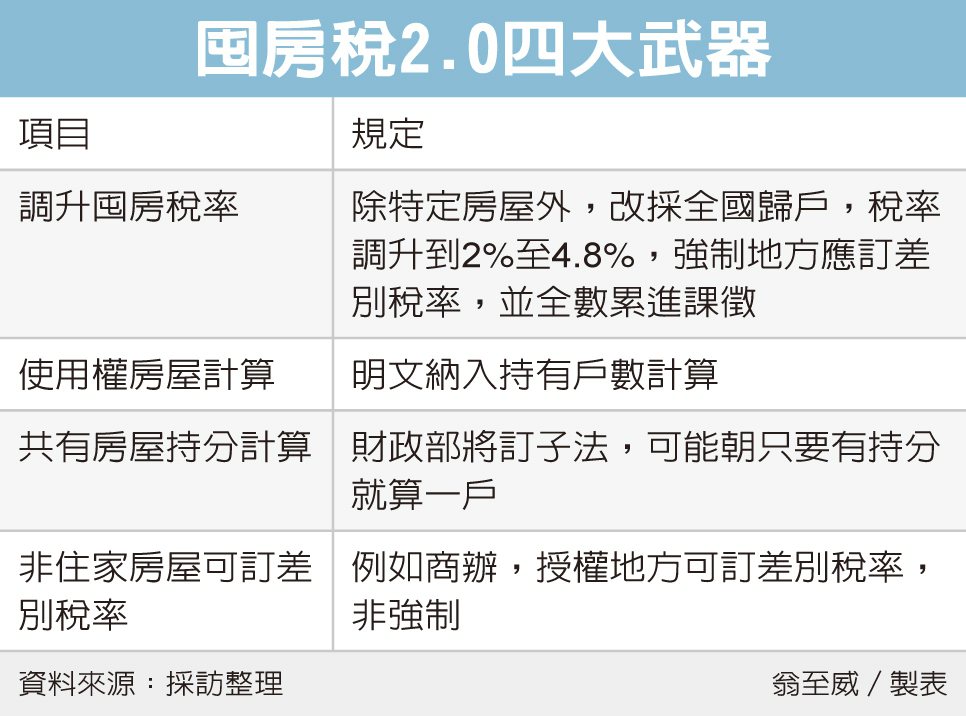

「囤房稅2.0」修法草案昨(18)日出爐,祭出四大武器加重囤房族稅負,第一是調升非自住住家用稅率,第二使用權房屋明文納入持有戶數計算,第三共有房屋只要有持分都算一戶,第四授權地方決定是否針對「非住家」房屋(如商辦)課囤房稅。

財政部昨日預告《房屋稅條例》修正草案,也就是囤房稅2.0,預告期一個月,蒐集各界意見,後續送政院、立院審查,希望年底前修法過關,並自2024年7月1日起實施,將反映在2025年5月收到的稅單。

財政部先前已釋出主要修法方向,規劃針對特定房屋以外的非自住住家房屋,從現行縣市歸戶改採全國歸戶,法定稅率自現行1.5%至3.6%調升到2%至4.8%,且要求地方政府都應按全國持有戶數制定差別稅率,並全數累進課徵。

昨日曝光的修法草案,除前述加重囤房稅率外,更從多方面防堵漏洞,希望落實修法目的,讓囤房族被課到該課的稅。

其中修法草案特別將「使用權房屋」明文納入,也就是說,囤積地上權使用權住宅,也算囤房,也必須納入囤房稅戶數計算,官員解釋,近年使用權住宅由於總價相對低,吸引不少民眾,為使修法更全面,特別明文訂定,讓法令沒模糊空間。

若使用權房屋為全國單一自住且非豪宅,同樣比照所有權房屋,可適用較低的1%稅率課徵。

財政部表示,針對全國自住三戶、非自住住家戶數認定,將由財政部另定子法來釐清多人共有情形下,戶數如何計算。據悉,方向朝只要有持分就算一戶,不過未來還會跟地方政府討論。

除強制地方政府針對「非自住住家」訂定囤房稅外,草案更新增條文,授權地方政府可針對「非住家用房屋」訂定差別稅率,例如商辦,這部分並非強制。

財政部表示,將訂定參考基準,地方如已按參考標準訂定稅率,卻仍有稅損,中央政府將會編列預算補足;若地方不甩中央,未訂定囤房稅差別稅率,將直接適用財政部參考基準。

「囤房稅2.0」修法草案昨(18)日出爐,祭出四大武器加重囤房族稅負,第一是調升非自住住家用稅率,第二使用權房屋明文納入持有戶數計算,第三共有房屋只要有持分都算一戶,第四授權地方決定是否針對「非住家」房屋(如商辦)課囤房稅。

財政部昨日預告《房屋稅條例》修正草案,也就是囤房稅2.0,預告期一個月,蒐集各界意見,後續送政院、立院審查,希望年底前修法過關,並自2024年7月1日起實施,將反映在2025年5月收到的稅單。

財政部先前已釋出主要修法方向,規劃針對特定房屋以外的非自住住家房屋,從現行縣市歸戶改採全國歸戶,法定稅率自現行1.5%至3.6%調升到2%至4.8%,且要求地方政府都應按全國持有戶數制定差別稅率,並全數累進課徵。

昨日曝光的修法草案,除前述加重囤房稅率外,更從多方面防堵漏洞,希望落實修法目的,讓囤房族被課到該課的稅。

其中修法草案特別將「使用權房屋」明文納入,也就是說,囤積地上權使用權住宅,也算囤房,也必須納入囤房稅戶數計算,官員解釋,近年使用權住宅由於總價相對低,吸引不少民眾,為使修法更全面,特別明文訂定,讓法令沒模糊空間。

若使用權房屋為全國單一自住且非豪宅,同樣比照所有權房屋,可適用較低的1%稅率課徵。

財政部表示,針對全國自住三戶、非自住住家戶數認定,將由財政部另定子法來釐清多人共有情形下,戶數如何計算。據悉,方向朝只要有持分就算一戶,不過未來還會跟地方政府討論。

除強制地方政府針對「非自住住家」訂定囤房稅外,草案更新增條文,授權地方政府可針對「非住家用房屋」訂定差別稅率,例如商辦,這部分並非強制。

財政部表示,將訂定參考基準,地方如已按參考標準訂定稅率,卻仍有稅損,中央政府將會編列預算補足;若地方不甩中央,未訂定囤房稅差別稅率,將直接適用財政部參考基準。

只要成為信義開發會員,就能了解更多趨勢詳情!

成為會員

回分析列表

地址:110台北市信義區信義路五段100號3樓

電話:02-2755-7666 #42898

E-mail:XINYIKF@sinyi.com.tw

聯絡時間:週一至週五 08:30~12:00;13:30~18:00

Copyright 信義開發股份有限公司 All Right Reserved.